15:42:01 | 26/8/2020

Làn sóng COVID-19 thứ hai dập tan hy vọng về sự hồi phục nhanh chóng của ngành du lịch và khách sạn trong năm 2020.

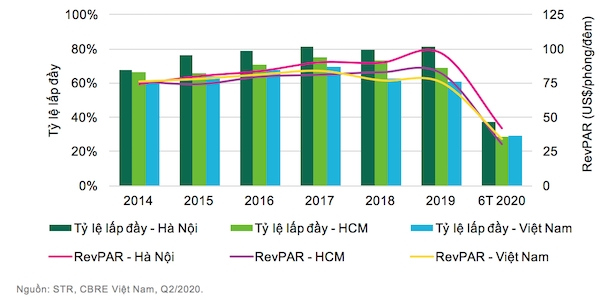

Tình hình hoạt động thị trường khách sạn 4 - 5 sao tại Việt Nam

Sau nhiều năm liên tục đạt tốc độ tăng trưởng du lịch ấn tượng, Việt Nam lần đầu tiên ghi nhận sự sụt giảm về lượng khách du lịch quốc tế và nội địa trong sáu tháng đầu năm 2020 với mức giảm lần lượt là 56% và 50% so với cùng kỳ năm trước.

Khó phục hồi trong năm 2020

Việt Nam tạm dừng các chuyến bay quốc tế kể từ cuối tháng 3, vì vậy lượng khách quốc tế đến giảm mạnh gần 99% chỉ trong quý 2.

Dịch bệnh bùng phát khiến nhiều kế hoạch du lịch bị trì hoãn và ngành kinh doanh khách sạn vì thế gặp nhiều khó khăn hơn. Doanh thu trên mỗi phòng (RevPAR) trong nửa đầu năm tại thị trường Hà Nội và TP. Hồ Chí Minh lần lượt giảm khoảng 56% và 64% so với cùng kỳ năm 2019.

Doanh thu trên mỗi phòng (RevPAR) cho cả Việt Nam trong cùng kỳ cũng ghi nhận mức giảm tương tự khoảng 55%. Công suất phòng giảm sút nghiêm trọng trong tháng 4, giai đoạn diễn ra cách ly toàn xã hội, và bắt đầu được cải thiện trong tháng 5 và tháng 6 nhờ vào lượng khách nội địa bắt đầu du lịch trở lại.

Tuy nhiên, đối với thị trường khách sạn cao cấp tại Hà Nội và TP.HCM, do có sự phụ thuộc đáng kể vào nguồn khách quốc tế nên công suất phòng tại hai thị trường này chỉ tăng nhẹ trong khoảng từ 1-1,5 điểm phần trăm mỗi tháng. Sự hồi phục hoàn toàn của ngành dịch vụ lưu trú sẽ còn phải đối mặt với nhiều biến động khó lường và phụ thuộc rất nhiều vào tình hình kiểm soát dịch của thế giới.

Du khách nội địa được kỳ vọng sẽ dẫn dắt sự phục hồi của thị trường và bù đắp phần nào sự sụt giảm lượng khách quốc tế trong năm 2020. Thị trường du lịch nội địa bắt đầu khởi sắc hơn từ tháng 6 với việc ghi nhận tổng lượt khách gia tăng gấp 2,3 lần so với trong tháng 5.

Trong bối cảnh chưa thể đi du lịch nước ngoài, nhiều người Việt lựa chọn những điểm đến trong nước nhằm hỗ trợ ngành du lịch địa phương. Những điểm đến có thể dễ dàng tiếp cận bằng đường bộ như Sapa, Hạ Long ở miền Bắc hoặc Vũng Tàu, Phan Thiết, Đà Lạt ở miền Nam đã đặc biệt hưởng lợi từ làn sóng phục hồi trong các tháng hè vừa qua.

Tình hình hoạt động của các khách sạn trong Quý 3 sẽ không có nhiều biến chuyển so với Quý 2 bởi Việt Nam hiện đang trải qua làn sóng COVID-19 thứ hai và nhiều thành phố hoặc địa phương đang phải thiết lập cách ly xã hội để ngăn ngừa sự lây lan.

Triển vọng khả quan

Thị trường khách sạn trong giai đoạn 2020-2021 được dự báo sẽ luôn ở trong tư thế phòng thủ, với tình hình hoạt động có thể thay đổi liên tục do phải đối mặt với những biến động khó lường về dịch bệnh cho đến khi có vắc-xin phòng ngừa hoặc phương pháp điều trị hiệu quả hơn.

Mặc dù dịch COVID-19 sẽ để lại nhiều thiệt hại và tác động sâu rộng đến thị trường, triển vọng phát triển của ngành khách sạn ở Việt Nam sẽ vẫn khả quan trong dài hạn nhờ vào cơ sở hạ tầng tiếp tục được cải thiện, chính sách thị thực ưu đãi và định hướng đẩy mạnh phát triển du lịch trở thành ngành kinh tế trọng điểm của Nhà nước.

Việt Nam được cả thế giới biết đến là một trong những quốc gia ứng phó thành công và hiệu quả nhất trong đại dịch. Điều này đã giúp Việt Nam xây dựng hình ảnh một điểm đến an toàn trên bản đồ du lịch thế giới, giúp thu hút du khách quốc tế đến Việt Nam sau khi dịch bệnh đã được kiểm soát.

Về thị trường đầu tư, nhiều tập đoàn/quỹ đầu tư đang săn đón những tài sản đang bị áp lực nợ (distressed assets) với mức định giá thấp. Tuy nhiên, theo quan sát chung, thị trường khách sạn hiện vẫn chưa ghi nhận nhiều tài sản như thế này ở phân khúc 4 – 5 sao, mà chủ yếu tập trung ở những phân khúc thấp hơn.

Song song đó nhiều cơ hội cũng mở ra khi những chủ sở hữu các chuỗi khách sạn cũng đang tìm cách thoái vốn tại một số tài sản kém hiệu quả.

NGUYỄN TRỌNG THỨC - Phó Giám đốc CBRE Hotels Việt Nam

Nguồn: DDDN

6/3/2026 - 09/5/2026

6/3/2026 - 09/5/2026

Hà Nội

Hà Nội

Từ ngày 29/4 đến 10/5/2026

Phoenix – Washington D.C. – New York (Hoa Kỳ)

English

English