13:26:00 | 7/3/2023

Đây là nhận định của bà Vũ Thị Đức Hạnh - Giám đốc Quốc gia của Atradius Việt Nam khi chia sẻ về rủi ro trong thanh toán các giao dịch kinh doanh quốc tế.

Những năm gần đây Việt Nam đã tham gia nhiều Hiệp định Thương mại tự do thế hệ mới (CPTPP, EVFTA…) và đây thực sự là cơ hội vàng cho các nhà xuất khẩu Việt Nam trong việc tìm kiếm đối tác, mở rộng các thị trường tiêu thụ tiềm năng. Tuy nhiên việc khai thác các thị trường mới cũng đi kèm với rất nhiều rủi ro và rủi ro lớn nhất mà các nhà xuất khẩu sẽ phải đối mặt là không được các nhà nhập khẩu thanh toán. Trong bối cảnh đó, việc sử dụng bảo hiểm tín dụng thương mại được ví như một “tấm khiên” vững chãi giúp giảm thiểu rủi ro, bảo vệ quyền lợi và tài sản của doanh nghiệp xuất khẩu, giúp các doanh nghiệp yên tâm vươn ra "biển lớn".

Cơ hội và rủi ro luôn song hành

Theo dự báo của các chuyên gia kinh tế, những khó khăn, bất ổn của kinh tế thế giới và thương mại toàn cầu trong cuối năm 2022 sẽ chưa thể khắc phục ngay mà còn kéo dài cho đến giữa 2023. Trong bối cảnh các thị trường lớn, chủ lực như EU, Mỹ…đang vật lộn trong suy thoái, lạm phát kéo dài, sức tiêu thụ giảm mạnh, các doanh nghiệp xuất khẩu Việt Nam đã chủ động lên kế hoạch tìm kiếm thị trường ngách mới, trong đó Trung Đông (Qatar, Maroc , Oman...) và châu Phi (Ghana, Mozambique…) nổi lên như thị trường xuất khẩu tiềm năng cho doanh nghiệp Việt với các ưu điểm dân cư đông đúc, sức mua lớn, người tiêu dùng tương đối dễ tính, không đòi hỏi cao về chất lượng, không có các quy định quá phức tạp về tiêu chuẩn kỹ thuật, tiêu chuẩn kiểm dịch động thực vật, tiêu chuẩn vệ sinh an toàn thực phẩm, tiêu chuẩn về bảo vệ môi trường, tiêu chuẩn về truy xuất nguồn gốc, tiêu chuẩn về lao động…

Các chuyên gia nhận định hiện nay là thời điểm thuận lợi cho các ngành xuất khẩu chủ lực của Việt Nam như gia vị, thực phẩm, thủy sản…tìm kiếm cơ hội và mở rộng quan hệ hợp tác lâu dài với thị trường Trung Đông, châu Phi. Việc tăng cường khai thác hai thị trường ngách này là một hướng đi chiến lược và có ý nghĩa quan trọng về lâu dài. Tuy nhiên khi khai thác thị trường Trung Đông, châu Phi nói riêng - các thị trường ngách nói chung, bên cạnh cơ hội tìm kiếm đối tác, nâng cao kim ngạch xuất khẩu, các doanh nghiệp cũng phải đối mặt với không ít rủi ro, thách thức và một trong những rủi ro lớn nhất là không được các nhà nhập khẩu thanh toán.

Chia sẻ cụ thể hơn về vấn đề này, ông Đậu Anh Tuấn - Phó Tổng Thư ký, Trưởng Ban pháp chế (Liên đoàn Thương mại và Công nghiệp Việt Nam - VCCI) cho biết trong bối cảnh khó khăn chung, để ổn định đơn hàng các doanh nghiệp xuất khẩu Việt Nam thường tìm cách mở rộng sang thị trường ngách. Tuy nhiên khi thực hiện thanh toán quốc tế, các doanh nghiệp xuất khẩu cần phải cân nhắc đến các yếu tố như gian lận thương mại, quá hạn thanh toán, mất khả năng thanh toán…. Chưa kể hầu hết các doanh nghiệp xuất khẩu Việt Nam đều chưa phân tích kỹ hợp đồng pháp lý từ các nhà môi giới hay có đủ thông tin thị trường để đưa ra quyết định đúng đắn giúp tránh gian lận trong thanh toán quốc tế.

Theo Hiệp hội Chuyên gia chống lừa đảo toàn cầu có trụ sở tại Hoa Kỳ, các doanh nghiệp toàn cầu thiệt hại khoảng 5% doanh thu mỗi năm vì lừa đảo. Giá trị trung bình một vụ lừa đảo là 1,7 triệu USD.

Tại Hội thảo Phòng ngừa tranh chấp, lừa đảo trong thương mại quốc tế do VCCI phối hợp với Cục Xuất nhập khẩu (Bộ Công Thương) tổ chức, ông Nguyễn Minh Đức - Chuyên gia pháp chế của VCCI cũng đã đưa ra nhiều số liệu đáng lưu ý. Cụ thể trên toàn cầu, tỷ lệ doanh nghiệp cho biết họ là nạn nhân của lừa đảo và tội phạm kinh tế trong năm 2018 là 49%; 2020 là 47% và 2022 là 46%. Còn tại Việt Nam, 52% doanh nghiệp tham gia khảo sát của Công ty kiểm toán PwC cho biết họ trải nghiệm lừa đảo hoặc tội phạm kinh tế khác trong 2 năm trước thời điểm khảo sát, cao hơn mức 46% của khu vực châu Á Thái Bình Dương và mức 49% của toàn cầu. "Việt Nam tham gia hàng loạt FTA mang lại cơ hội vàng cho các doanh nghiệp xuất khẩu trong việc tìm kiếm đối tác, nâng cao kim ngạch xuất khẩu. Tuy nhiên tỷ lệ thuận với độ mở của sân chơi hội nhập thì thì nguy cơ tranh chấp, lừa đảo cũng như rủi ro thanh toán thương mại cũng sẽ cao hơn" - ông Đức cảnh báo.

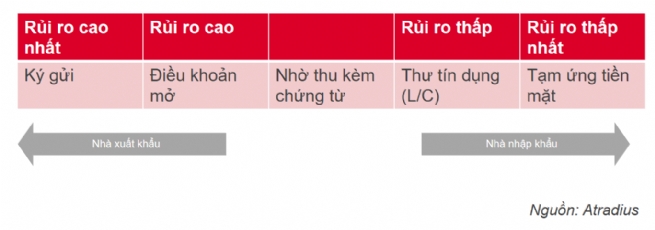

Đồng quan điểm, bà Hạnh cho rằng mở rộng sang các thị trường mới là một chiến lược hấp dẫn và năng động về mặt tìm kiếm sự tăng trưởng. Tuy nhiên, việc bán hàng vào các thị trường nước ngoài mới thường tiềm ẩn những thách thức và rủi ro không lường trước được. Một trong những thách thức đó là khả năng cạnh tranh và đây có thể chỉ là các điều khoản thanh toán phù hợp. Nhà xuất khẩu tất nhiên luôn muốn nhận được tiền thanh toán càng sớm càng tốt trong khi nhà nhập khẩu muốn nhận hàng càng sớm càng tốt và trì hoãn thanh toán càng lâu càng tốt. Đối với các nhà xuất khẩu Việt Nam, cho đến khi nhận được thanh toán, bất kỳ doanh số bán hàng cũng chỉ được coi là quà tặng cho các nhà nhập khẩu. Do đó, các nhà xuất khẩu phải xem xét điều khoản thanh toán nào là khả thi hoặc mong muốn cho cả hai bên. Dưới đây là các phương thức thanh toán chính cho các giao dịch kinh doanh quốc tế.

Biểu đồ thể hiện mức độ rủi ro của các hình thức thanh toán quốc tế

Giải pháp để doanh nghiệp xuất khẩu giảm thiểu thiệt hại tiềm ẩn do không thanh toán

Có thể thấy tiếp cận và quản lý rủi ro tín dụng của khách hàng là một quá trình liên tục; việc ra quyết định quá nhanh khi chưa có đủ thông tin sẽ mang lại rủi ro lớn. Chưa kể nếu một doanh nghiệp tốn nhiều thời gian cho việc đưa ra quyết định dễ khiến khách hàng hiểu nhầm rằng doanh nghiệp đó không muốn làm việc cùng họ, hậu quả là doanh nghiệp sẽ mất đi cơ hội kinh doanh.

Chính vì vậy để quản lý rủi ro trong hoạt động thanh toán quốc tế, các doanh nghiệp xuất khẩu Việt Nam cần tìm hiểu kỹ khách hàng của mình bao gồm năng lực tài chính, tiểu sử hoạt động sản xuất kinh doanh, lĩnh vực xuất nhập khẩu…Thời điểm lý tưởng nhất để kiểm tra tình hình tài chính của khách hàng là trước khi thực hiện giao dịch, bao gồm quan hệ của họ với nhà cung cấp trong dài hạn và khả năng đáp ứng các nghĩa vụ thanh toán của họ.

Các doanh nghiệp có thể bắt đầu bằng cách kiểm tra các thông tin cơ bản, chẳng hạn như tên pháp lý và đăng ký của công ty để đảm bảo doanh nghiệp đang giao dịch với một tổ chức hợp pháp. Sau đó chuyển sang hồ sơ tài chính, chẳng hạn như tỷ lệ khối lượng giao dịch của công ty với quy mô công ty, lịch sử giao dịch các sản phẩm mà công ty đang kinh doanh cũng như lịch sử thanh toán của công ty để kiểm tra các khoản thanh toán trễ và vỡ nợ trong quá khứ.

“Chìa khóa chính là hiểu rõ về khách hàng của bạn và điều này bao gồm sức khỏe tài chính của họ. Thời điểm lý tưởng để tiến hành đánh giá là khi khách hàng công bố báo cáo tài chính để dễ dàng xác định các dấu hiệu cảnh báo (Liệu một công ty có đang vay nợ quá nhiều hay không? Thay đổi nhà cung cấp quá thường xuyên hoặc gây áp lực quá mức cho nhà cung cấp để gia hạn hạn mức tín dụng cho họ?...)Bất kỳ dấu hiệu nào trong số này cũng có thể là dấu hiệu của sự căng thẳng tài chính. Kiểm toán tài chính sẽ cho thấy rõ những cảnh báo về tiềm năng của khách hàng và mang cho doanh nghiệp đủ thông tin để điều chỉnh điều khoản và thủ tục thanh toán. Nhà xuất khẩu có thể tận dụng điều này từ một công ty đa quốc gia có kinh nghiệm trong việc bảo vệ rủi ro tín dụng như Atradius. Atradius kết hợp các công cụ công nghệ AI tốt nhất, có thông tin của hơn 2,6 triệu doanh nghiệp trên toàn cầu, với chuyên môn thực tế sẽ giúp doanh nghiệp tăng cường chính sách kiểm soát tín dụng của đối tác; từ đó thoải mái tập trung vào việc quản lý dòng tiền và thanh toán, mở rộng thị trường cũng như tận dụng các cơ hội” – bà Hạnh cho hay.

Ngoài ra để hạn chế rủi ro trong hoạt động thanh toán quốc tế, các doanh nghiệp cũng cần chủ động tìm hiểu về quy định pháp lý liên quan đến xuất nhập khẩu, thanh toán… tại các thị trường mục tiêu để đưa ra đối sách phù hợp. Đơn cử Thương vụ Việt Nam tại Pakistan vừa đưa ra cảnh báo đối với doanh nghiệp đang có hoạt động xuất khẩu hàng hóa sang thị trường Pakistan lưu ý trong thanh toán do Ngân hàng Nhà nước Pakistan (SBP) có những thay đổi về chính sách. Nếu như ngày 24/1/2023, SBP thông báo bãi bỏ quy định doanh nghiệp nhập khẩu phải xin phép cấp ngoại tệ trước khi nhập khẩu thì mới đây cơ quan này lại ban hành quy định mới có hiệu lực đến hết ngày 31/3/2023. Theo đó các ngân hàng thương mại Pakistan được phép làm thủ tục và giải phóng chứng từ cho doanh nghiệp nhập khẩu đối với các lô hàng đã đến cảng Pakistan hoặc được giao từ 18/1/2023 trở về trước, với điều kiện doanh nghiệp nhập khẩu thỏa thuận với đối tác thanh toán chậm 180 ngày hoặc thanh toán từ nước thứ ba. Đây là giải pháp cấp bách của SBP nhằm đối phó với tình trạng thiếu ngoại tệ ngày càng gay gắt của Pakistan.

Có thể thấy với quy định mới này, các doanh nghiệp Việt Nam xuất khẩu sang Pakistan đang đứng trước rủi ro không thanh toán. Để không phải rơi vào những tình huống như trên, nhà xuất khẩu cần phải có một chương trình quản lý tín dụng phù hợp để giảm thiểu rủi ro thanh toán, bảo vệ quyền lợi và tài sản của doanh nghiệp mình. Với việc đáp ứng được tất cả các tiêu chí này, bảo hiểm tín dụng thương mại được ví như một “tấm khiên” vững chãi, giúp bảo vệ doanh nghiệp khỏi rủi ro thanh toán quốc tế, từ đó yên tâm vươn ra "biển lớn".

Chia sẻ cụ thể hơn về ưu, nhược điểm của công cụ quản lý rủi ro tín dụng này, Giám đốc Quốc gia của Atradius Việt Nam cho biết bảo hiểm tín dụng thương mại bảo hiểm các khoản phải thu khách hàng và bảo vệ doanh nghiệp khỏi các hóa đơn không được thanh toán do khách hàng trì hoãn thanh toán, phá sản, vỡ nợ, rủi ro chính trị hoặc các lý do khác mà doanh nghiệp thỏa thuận với công ty bảo hiểm. Ngoài ra sử dụng bảo hiểm tín dụng thương mại còn giúp các doanh nghiệp tự tin đi tiên phong trong các thị trường ngách mới khi có thể nắm được big data về các thị trường mà doanh nghiệp xuất khẩu Việt Nam mong muốn tham gia.

Doanh nghiệp bảo hiểm sẽ hoạt động như một đối tác kinh doanh để giúp các chủ hợp đồng bảo hiểm đưa ra quyết định sáng suốt và lường trước rủi ro bằng cách liên tục theo dõi rủi ro tín dụng của người mua hoặc quốc gia mà chủ hợp đồng (công ty) xuất khẩu đến, sử dụng kiến thức và chuyên môn của các chuyên gia phân tích rủi ro cũng như trí tuệ nhân tạo, đó là những giá trị đích thực của bảo hiểm tín dụng thương mại cho một doanh nghiệp. Điều này giúp nâng cao mức độ tự tin của đội ngũ bán hàng, tài chính và kế toán của một công ty để giao dịch nhiều hơn với những người mua có sức khỏe tài chính tốt và tránh giao dịch thương mại tín dụng với những người mua có thể không có khả năng thanh toán.

|

Với hơn 90 năm kinh nghiệm và được xếp hạng cao bởi A.M. Best, Moody's (Cơ quan xếp hạng tín nhiệm Standard & Poor), Atradius là tập đoàn cung cấp bảo hiểm tín dụng thương mại, bảo lãnh và cam kết thanh toán, dịch vụ thông tin hàng đầu trên toàn thế giới. Với sự hiện diện chiến lược tại hơn 50 quốc gia và khả năng tiếp cận thông tin tín dụng của hơn 260 triệu công ty trên toàn cầu, Atradius tự hào về sự hiểu biết toàn diện chuỗi cung ứng trên nhiều lĩnh vực và quốc gia, cũng như điều kiện của từng thị trường riêng lẻ, từ đó tạo thành thông tin phân tích kinh doanh đáng tin cậy và hiểu biết chuyên sâu thị trường bản địa. Tại Việt Nam, Atradius làm việc với đối tác là Công ty TNHH Bảo Hiểm Tokio Marine Việt Nam (TMIV) và Tổng Công ty Bảo Hiểm Bảo Việt (BV), họ sẽ cung cấp hợp đồng bảo hiểm tín dụng thương mại theo các tiêu chuẩn và quy trình thẩm định rủi ro bảo hiểm của Atradius; từ đó đảm bảo phạm vi bảo hiểm và tư vấn nghiệp vụ tốt nhất, mang đến sự hài lòng cho khách hàng |

Nguồn: Vietnam Business Forum

22/4/2026

22/4/2026

Nhà khách Quốc hội tại Thành phố Hồ Chí Minh

Nhà khách Quốc hội tại Thành phố Hồ Chí Minh

24 – 25/4/2026

Trung tâm Văn hóa Kinh Bắc, tỉnh Bắc Ninh

6/3/2026 - 09/5/2026

Hà Nội

Từ ngày 29/4 đến 10/5/2026

Phoenix – Washington D.C. – New York (Hoa Kỳ)

English

English