English

English

Theo đánh giá của các TCTD, trong Quý IV/2023, nhu cầu sử dụng dịch vụ ngân hàng của khách hàng có cải thiện nhưng chưa được như kỳ vọng. Trong đó nhu cầu dịch vụ thanh toán và thẻ được nhận định cải thiện mạnh hơn nhu cầu vay vốn và gửi tiền do tính thời vụ vào dịp cuối năm.

Xu hướng điều tra kinh doanh quý I/2024 với sự tham gia của tất cả các TCTD cho kỳ vọng tất cả các nhân tố khách quan có tác động tích cực hơn so với năm 2023. (Ảnh minh họa: Quốc Tuấn)

Cải thiện nhu cầu vốn

Đánh giá tổng thể năm 2023, tỷ lệ TCTD nhận định nhu cầu sử dụng dịch vụ ngân hàng của khách hàng “cải thiện” thấp hơn năm 2022, trong đó nhu cầu gửi tiền được nhận định tăng cao hơn nhu cầu thanh toán và vay vốn.

Quý I/2024, tỷ lệ TCTD dự báo nhu cầu sử dụng dịch vụ ngân hàng của khách hàng “cải thiện” thấp hơn so với quý IV/2023, nhưng dự báo “cải thiện” mạnh hơn trong năm 2024, trong đó nhu cầu vay vốn được dự báo “cải thiện” nhiều hơn nhu cầu tiền gửi và thanh toán, khác với diễn biến của năm 2023.

Theo nhận định của các TCTD, thanh khoản của hệ thống ngân hàng trong Quý IV/2023 tiếp tục duy trì trạng thái “tốt” và cải thiện tích cực hơn dự kiến.

Các TCTD đánh giá tình hình thanh khoản trong năm 2023 dồi dào hơn so với năm 2022, và dự báo sẽ tiếp tục dồi dào trong Qúy I/2024 và cả năm 2024.

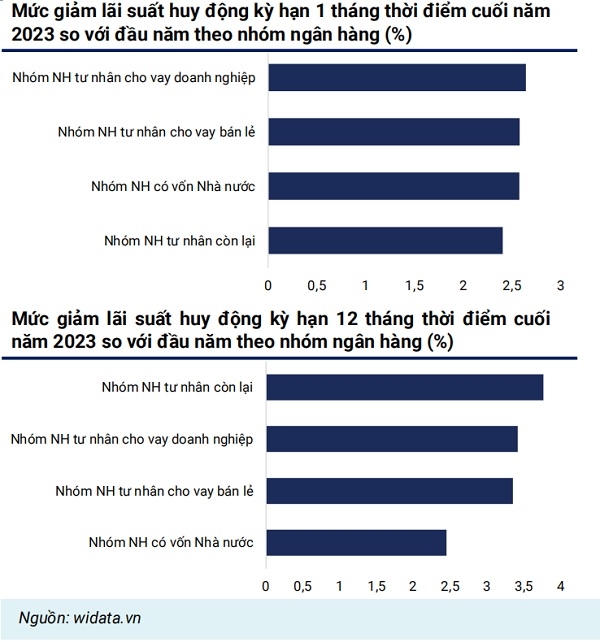

Đáng chú ý, kết quả do các TCTD trả lời đưa ra dự báo mặt bằng lãi suất huy động – cho vay có thể tiếp tục giảm nhẹ, bình quân kỳ vọng giảm 0,3-0,4 đpt trong Quý I/2024 và giảm 0,2 đpt trong cả năm 2024.

Tuy nhiên, lưu ý rằng đợt khảo sát xu hướng kinh doanh quý I/2024 do Vụ Dự báo Thống kê (NHNN) tiến hành từ ngày 25/11/2023 đến ngày 11/12/2023, trước thời điểm mà mặt bằng lãi suất huy động - cho vay chưa điều chỉnh và thiết lập mức thấp mới như hiện nay (tháng 1/2024).

Trong Quý IV/2023, các TCTD cho biết tiếp tục điều chỉnh giảm giá bình quân các sản phẩm, dịch vụ, trong đó, tập trung giảm lãi suất biên nhiều hơn so với giảm phí dịch vụ. Xu hướng này được dự kiến duy trì trong Quý I/2024 nhưng có khả năng thu hẹp hơn. Mặt bằng giá cả sản phẩm, dịch vụ tài chính kỳ vọng tương đối ổn định trong năm 2024.

Mặt bằng rủi ro (MBRR) tổng thể của các nhóm khách hàng được các TCTD nhận định tiếp tục tăng trong Quý IV/2023 và Quý I/2024 so với quý trước, nhưng tốc độ tăng đang chậm dần lại.

Đánh giá tổng thể năm 2023, MBRR của khách hàng được nhận định tăng đáng kể so với năm 2022 và tăng mạnh hơn nhiều so với dự báo ban đầu, tuy nhiên kỳ vọng có thể giảm trong năm 2024. Kết quả này khá tương đồng với điều tra trước đó khi các TCTD đánh giá, rủi ro tín dụng tổng thể tiếp tục “tăng” trong 6 tháng cuối năm 2023 nhưng tốc độ tăng đã chậm lại so với dự báo và so với 6 tháng đầu năm 2023.

Đối với huy động vốn toàn hệ thống TCTD được kỳ vọng tăng bình quân 2,6% trong quý I/2024 và tăng 12,1% trong năm 2024, tương đương mức kỳ vọng tại kỳ điều tra trước.

Dư nợ tín dụng của hệ thống ngân hàng được dự báo tăng 4,4% trong quý I/2024 và tăng 14,2% trong năm 2024, điều chỉnh tăng 0,4 đpt so với mức dự báo 13,8% tại kỳ điều tra trước.

Kỳ vọng nợ xấu giảm nhẹ

Trái ngược với kỳ vọng giảm, kết quả điều tra kỳ này cho thấy các TCTD nhận định tỷ lệ nợ xấu/dư nợ tín dụng trong quý IV/2023 tiếp tục xu hướng “tăng nhẹ”, nhưng được kỳ vọng sẽ “giảm nhẹ” trong quý I/2024.

Chính sách lãi suất, tín dụng, tỷ giá là nhân tố nội tại lẫn khách quan chi phối hoạt động và kỳ vọng ngân hàng. (Biểu đồ minh họa: Mức giảm lãi suất của TCTD cuối 2023)

Điều này có thể đến từ kỳ vọng phục hồi và cải thiện sức khỏe của các doanh nghiệp sẽ tốt hơn nữa khi từ tháng 9/2023, tín hiệu phục hồi sản xuất xuất khẩu đã rõ nét hơn, cộng hưởng "điểm rơi" chính sách tiền tệ - lãi suất thấp và hiệu ứng của các chính sách hỗ trợ thị trường trái phiếu, bất động sản...

Theo kết quả điều tra, tình hình kinh doanh và lợi nhuận trước thuế của hệ thống ngân hàng trong quý IV/2023 có sự cải thiện nhẹ so với quý trước nhưng thấp hơn nhiều so với mức kỳ vọng ghi nhận tại kỳ điều tra trước.

Đánh giá tổng thể năm 2023, các TCTD nhận định tình hình kinh doanh chưa đạt được như kỳ vọng và điều chỉnh giảm mạnh kỳ vọng về tốc độ tăng trưởng lợi nhuận trước thuế so với mức dự báo tại kỳ điều tra trước. Trong đó, 78,6% TCTD ước tính lợi nhuận trước thuế năm 2023 tăng trưởng dương so với năm 2022; 17,9% TCTD ước tính lợi nhuận tăng trưởng âm và 3,6% ước tính không thay đổi.

Với tình hình kinh doanh và lợi nhuận trước thuế năm 2023 tăng trưởng ở mức thấp và chưa đạt được như kỳ vọng, các TCTD kỳ vọng tình hình kinh doanh sẽ khả quan hơn từ quý I/2024 và cả năm 2024 nhưng lợi nhuận trước thuế có thể phục hồi chậm hơn so với tình hình kinh doanh.

”Chính sách lãi suất, tín dụng, tỷ giá của đơn vị” tiếp tục được 71,4-72,6% TCTD đánh giá là nhân tố nội tại quan trọng nhất ảnh hưởng tích cực tới tình hình kinh doanh của đơn vị trong 3 quý liên tiếp cũng như cả năm 2023 và năm 2024 (80,5% TCTD lựa chọn).

Đây cũng là nhân tố quan trọng nhất theo đánh giá chung để giúp “cải thiện” tình hình kinh doanh của TCTD trong Quý IV/2023, cả năm

2023 và kỳ vọng cho cả năm 2024. Các yếu tố khách quan tiếp sau là “Cầu của nền kinh tế đối với sản phẩm dịch vụ của đơn vị” (nhu cầu vốn) và “Điều kiện kinh doanh và tài chính của khách hàng” (khả năng tiếp cận vốn).

Năm 2024, các TCTD kỳ vọng tất cả các nhân tố khách quan có tác động tích cực hơn so với năm 2023.

Nguồn: Diễn đàn Doanh nghiệp

24 – 25/4/2026

24 – 25/4/2026 Trung tâm Văn hóa Kinh Bắc, tỉnh Bắc Ninh

Trung tâm Văn hóa Kinh Bắc, tỉnh Bắc Ninh